基金定投的五大误区!

2017-07-20 16:17:03 来源:基金观察网

所谓基金定投说的就是定期投资一只基金(系统自动扣款无需自已动手),你只需确定好开始定投的时间(是上涨的时候投资呢还是下跌的时候投资呢)、定投的频率(是按月定投呢还是按周定投呢)、定投的金额(每月定投500元还是1000元。。。。。。。)

定投是一种适合小白的理财方式,你无需繁杂的财务报表,也不用看那五花八门技术指标,你只需要有一颗坚持长期投资(3年以上)的恒心就可以获得不菲的收益。

下面我们来举一个极端的例子方便大家理解:

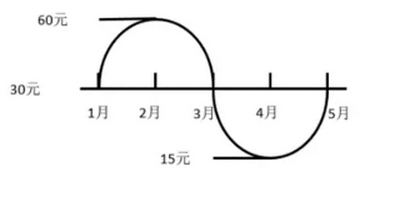

(图来源:挖财钱管家)

假如上面是一个简单股价走势图,1、2、3、4、5月价格分别是30元、60元、30元、15元,30元。

老王从1月份开始买入,每月定投的金额是900元,那么按照“金额/单价=份额”计算,老王每月买到的份额是30份、15份、30份、60份,一共135份,总投资3600元,在5月份以30元的价格卖出获得的金额是30×135份=4050元,收益=(4050元-3600元)÷3600=12.5%

可见虽然经历一轮波峰和波谷后价格回到原价,但是定投的收益率却仍然达到12.5%。

定投之所以获得高收益,最根本原因是在固定投资金额,通过“金额/单价=份额”的公式作用,实现“价格越高买得越少,价格越低买得越多的功效”,最后摊薄整个投资期间的成本,获得“稳定”收益。

但是定投虽好,可也不任意妄为,下面的几个误区你需要知道:

误区一:任何基金都适合定投?

不是所有的基金都适合定投,基金定投适合那些价格不稳定、波动大的基金产品,比如股票型基金。反之获得的收益就很低,比如债券型基金。我们来举个例子。

假如上面的股价图波动很小,1月份的价格仍然是30元,但是2月份的价格变为35元、3月为30元、4月为25元,5月份又回到原价30元。

老王仍然从1月份开始买入,每月定投的金额是900元,那么按照“金额/单价=份额”计算,老王每月买到的份额是30份、25份、30份、36份,一共121份,在5月份以30元的价格卖出获得的金额是30×121份=3630元,收益=(3630元-3600元)÷3600=0.8%,收益低了好多了吧!

误区二:定投期限越长期越好吗?

上图从1997年就开始定投的上证指数图,红色的是成本线,蓝色的是上证指数价格,可以看出,并不是时间越长收益就越高,甚至随着时间的推移收益还越来越低。因为定投最主要的作用是摊薄成本,比如从半个月从4000点跌到3000点,平均价格大概只有3500点。但是随着时间的推移成本越来越集中,最后摊薄的效果的变弱了。

对此小白的建议是:

定投时间不能过短(3年以上)但也不能过长,要适可而止,到一定的盈利幅度该出手就手出,比如:

1、不同的经济周期,理财产品的收益率往往相差很大,一般来说,年化收益率超过定期存款的5倍左右就可以兑现,比如现在1年期存款的收益率是1.5%,那么你定投的年化收益率是7.5%时就要多留神了。

2、期限超过10年的定投,选择指数型基金更为妥当,因为随着时间的推移大盘总是会上涨的。

误区三:定投的收益一定超过一次性投资吗?

总体来说定投的收益一般比一次性投资收益要稍高一些,这样分为3种情况

1、价格先下跌后上涨的的震荡市,定投比一次性投资效果更优。

2、单边下跌,定投比一次性投资效果更优,因为定投在下跌过程中可以摊薄成本。

3、单边上涨,一次性投资效果更优,因为一次性投资买在低点,而定投成本随着价格的上涨而增加。

误区四:定投适合所有人群吗?

不,如果你有高超的技术,娴熟的市场分析能力,那么没有做定投的必要,定投适合下面这类人群:

1、每月收入扣除各项支出后仍有闲散的资金,比如假如月薪是10000元,每月支出是7000元,那么定投的钱可以是1000元=(10000-7000)÷3左右;

2、受得住长期投资的煎熬,不能因为一次的暴跌而乱了阵脚;

3、理性看待投资,丢掉一夜暴富的幻想;

4、工作繁忙,没有更多闲暇时间,有稳定的工资人群。

误区五:定投时机可以不加思考?

对于定投,时点选择也很重要,比如在震荡市中定投效果很难显现,就指数基金来说,小白认为最好的定投时机应该是股市下跌成交量出现地量后(20天内成交量最低)投资的效果更佳。

[责任编辑:]

相关阅读

- (2016-07-08)基金前6个月分红超994亿元 同比增长85%

- (2016-07-08)上半年公募缩水4000亿 逾200只面临清盘危机

- (2016-07-11)定增太火!公募基金叹息“几近失去安全垫”

- (2016-07-11)下半年偏股基金现开门红 黄金资源主题领涨

- (2016-07-13)差异化养老金类产品 亟待操作指引出台

调查:3万吨垃圾抛长江 有害物超标3万倍

调查:3万吨垃圾抛长江 有害物超标3万倍

购置税优惠进入倒计时 买车新政提醒你注意这些

购置税优惠进入倒计时 买车新政提醒你注意这些

辽宁一居民楼现2亿钞票 钱从哪来引发各种猜测

辽宁一居民楼现2亿钞票 钱从哪来引发各种猜测

成都人才蓝皮书 从国际顶级人才到民间优才

成都人才蓝皮书 从国际顶级人才到民间优才

明年城市住房制度长效机制平稳起步

明年城市住房制度长效机制平稳起步